A fines de septiembre preguntaba si con la intervención de Japón y Brasil en los mercados de cambios había empezado un proceso de beggar-thy-neighbour global. Gob tiró el gráfico que lo dice todo sobre los temores: el comercio mundial podría caer significativamente.

Está el contra argumento del groso Barry Eichengreen [hat tip JS] el Beggar-thy-neighbour global está bueno porque es un QE planetario, o dicho de otra forma: todo el mundo, quiera o no, va a hacer política monetaria expansiva y eso tiene impacto positivo sobre la actividad global.

Krugman tira un balde de agua fría para las economías en trampa de liquidez: “I don’t think this argument really works…Today there’s nothing like [gold standard], and rates are pretty much at zero…currency interventions accomplish nothing”

Ok, pero a los emergentes que nos toca? Sobrecalentarnos y ayudar a los países desarrollados con un tirón de demanda? Buenísimo, que el déficit de cuenta corriente brasileño pase de 2 a 10 puntos del PBI!!! Total… eso nunca terminó mal, no?

Sudden St…. Shhhh!!!

Martin Wolf dice que hay que responder a las intervenciones chinas con intervenciones financieras. Krugman le contesta: “…how can this be done? China has capital controls…there are simply no significant yuan assets that foreigners are allowed to invest in…” Al grano, les leo el pensamiento de Paulie: “sanciones comerciales a China YAAA!!! Devuelvanme mi demanda agregada!!!”

En Brasil, Mantega vio que no le alcanzaba con toda la artillería en el mercado cambiario para frenar la ola de dólares que le entraba por la cuenta financiera: en septiembre las reservas del Banco Central aumentaron casi 14 MM verdes pero igual el tipo de cambio perforó el piso de 1,70 contra el dólar. El Ministro de Hacienda fue brutalmente explícito: esto es una “guerra cambiaria”. Y en las guerras se toman medidas desesperadas: hay que cerrar de alguna forma la cuenta financiera. Mantega duplicó el Impuesto sobre Operaciones Financieras (IOF) de 2 a 4%. Not enough? Vamos de vuelta: nuevo aumento del IOF de 4 a 6%. El mercado hace un blip y sigue con su tendencia: el tipo de cambió está en 1,68 BRL/USD. Las intervenciones del Banco Central siguen a todo vapor: desde que los cariocas apretaron el botón rojo hace un mes las reservas internacionales del banco central acumulan un groso aumento de 20 mil palos. Es más: los días que se observaron blips en el tipo de cambio por suba de IOF tuvieron, además del anuncio, un refuercito del banco central (que compró mil palos diarios en ambas ocasiones).

Mantega pide un acuerdo cambiario en el G20 para evitar perjudicar al libre comercio, pero después decide no viajar a la reunión de ministros del G20 en Seúl. Les leo el pensamiento de Mantega: “Mejor me quedo en el campo con mis soldados. Estas reuniones del G20 sólo muestran que las soluciones coordinadas internacionalmente hoy no caminan”.

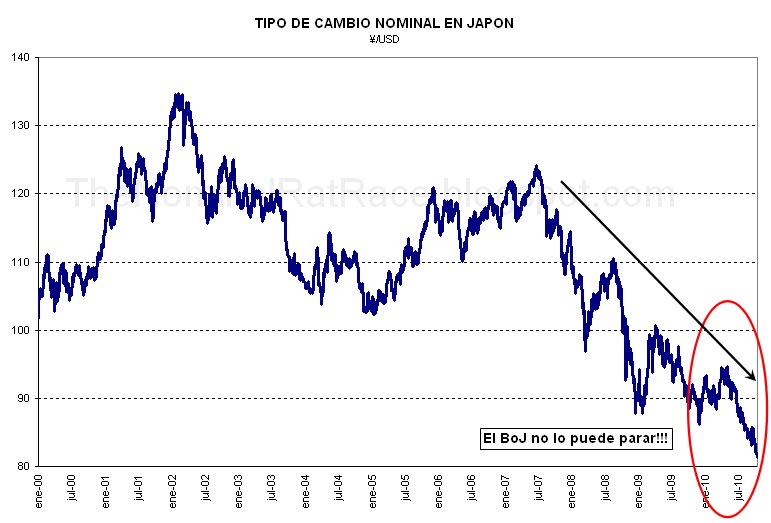

Por su lado, el banco central japonés parece haber capitulado ante el mercado global súper apalancado: tipo de cambio en 81 ¥/USD, que puede salir mal??? Es completamente lógico que un país con dos décadas de deflación y estancamiento económico, con una población envejecida y decreciente, aprecie significativamente su moneda. Este mundo de liquidez infinita es un desquicio!!!

Es cada vez más difícil contener la tentación de poner controles de capitales y trabas al comercio internacional…

PD: a todo esto, ya vamos 5 meses de plancha carioca, stay tuned for details.

Está el contra argumento del groso Barry Eichengreen [hat tip JS] el Beggar-thy-neighbour global está bueno porque es un QE planetario, o dicho de otra forma: todo el mundo, quiera o no, va a hacer política monetaria expansiva y eso tiene impacto positivo sobre la actividad global.

Krugman tira un balde de agua fría para las economías en trampa de liquidez: “I don’t think this argument really works…Today there’s nothing like [gold standard], and rates are pretty much at zero…currency interventions accomplish nothing”

Ok, pero a los emergentes que nos toca? Sobrecalentarnos y ayudar a los países desarrollados con un tirón de demanda? Buenísimo, que el déficit de cuenta corriente brasileño pase de 2 a 10 puntos del PBI!!! Total… eso nunca terminó mal, no?

Sudden St…. Shhhh!!!

Martin Wolf dice que hay que responder a las intervenciones chinas con intervenciones financieras. Krugman le contesta: “…how can this be done? China has capital controls…there are simply no significant yuan assets that foreigners are allowed to invest in…” Al grano, les leo el pensamiento de Paulie: “sanciones comerciales a China YAAA!!! Devuelvanme mi demanda agregada!!!”

En Brasil, Mantega vio que no le alcanzaba con toda la artillería en el mercado cambiario para frenar la ola de dólares que le entraba por la cuenta financiera: en septiembre las reservas del Banco Central aumentaron casi 14 MM verdes pero igual el tipo de cambio perforó el piso de 1,70 contra el dólar. El Ministro de Hacienda fue brutalmente explícito: esto es una “guerra cambiaria”. Y en las guerras se toman medidas desesperadas: hay que cerrar de alguna forma la cuenta financiera. Mantega duplicó el Impuesto sobre Operaciones Financieras (IOF) de 2 a 4%. Not enough? Vamos de vuelta: nuevo aumento del IOF de 4 a 6%. El mercado hace un blip y sigue con su tendencia: el tipo de cambió está en 1,68 BRL/USD. Las intervenciones del Banco Central siguen a todo vapor: desde que los cariocas apretaron el botón rojo hace un mes las reservas internacionales del banco central acumulan un groso aumento de 20 mil palos. Es más: los días que se observaron blips en el tipo de cambio por suba de IOF tuvieron, además del anuncio, un refuercito del banco central (que compró mil palos diarios en ambas ocasiones).

Mantega pide un acuerdo cambiario en el G20 para evitar perjudicar al libre comercio, pero después decide no viajar a la reunión de ministros del G20 en Seúl. Les leo el pensamiento de Mantega: “Mejor me quedo en el campo con mis soldados. Estas reuniones del G20 sólo muestran que las soluciones coordinadas internacionalmente hoy no caminan”.

Por su lado, el banco central japonés parece haber capitulado ante el mercado global súper apalancado: tipo de cambio en 81 ¥/USD, que puede salir mal??? Es completamente lógico que un país con dos décadas de deflación y estancamiento económico, con una población envejecida y decreciente, aprecie significativamente su moneda. Este mundo de liquidez infinita es un desquicio!!!

Es cada vez más difícil contener la tentación de poner controles de capitales y trabas al comercio internacional…

PD: a todo esto, ya vamos 5 meses de plancha carioca, stay tuned for details.

{kind=link}

5 comentarios:

Monster, me honra con el gráfico eh!

Solo para agregar a su preocupación:

No son remotamente del tamaño de Brasil (y tienen mucha menos prensa) pero Colombia y Perú en el último mes frenaron la apreciación (y hay que ver las declaraciones públicas que han hecho). Chile va por el mismo camino parece.

¿Marcan el estado de animo en latam?

MIENTRAS TANTO en ciudad gótica:

http://noticias.mecon.gob.ar/?p=1192

Hola Gob,

Lo de Perú es histórico. Con un sistema todavía bastante dolarizado, es EL país de América Latina que tiene inflation targeting mientras proclama de manera bastante abierta que el tipo de cambio está entre sus objetivos.

Sobre Colombia no sé que pensar: el banco central no quiso actuar hasta que lo fue a apretar el presidente recién electo. Así y todo, las intervenciones son muchísimo más acotadas y pautadas, al estilo México. El BC parece feliz que al fin consiguió una inflación “chilena” y no la quiere dejar ir. Tienen un lindo tironeo interno.

Hay que ver que hace Chile con un tipo de cambio debajo de 490.

De Ciudad Gótica mejor ni hablar…

Slds!!

Mi primer hattipeo! :D

Bueno el post, tiene la capacidad de síntesis de un noticiero alemán.

Aporto la nota más bizarra que he leído hace mucho tiempo en el Cronista, (viene al caso) http://www.cronista.com/notas/249894-sin-ajuste-fiscal-brasil-tiene-pocas-chances-doblegar-al-real- y la propongo, como hace Krugman, para el premio "Worst Economist of the World". Pide hacer política restrictiva DE GASTO para reducir el déficit y bajar las tasas.

W

T

F

1) No tienen exceso de demanda, todo lo contrario, el problema del real alto es que compran todo afuera, lo que les causa (junto con la pobre demanda de X)

2) No necesitan la cta capital para financiar el déficit de cta cte, pasa que el superavit financiero los aprecia y les causa el deficit. Confunde orden de la causalidad como todo un piola neoclasico.

3) Aun si hubiese exceso de demanda, a menos que haya habido una orgia de gasto, deja al gasto en paz y trata de ajustar con otras medidas (monetaria), del libro de nuñez miñana Necesidades->Gasto->Recaudación.

Ahora entiendo por qué Panigo es (en palabras de un compañero de la fce) tan "combativo".

Hola JS, miré artículo del cronista. El pedido de “subir ahorro público > subir ahorro nacional > reducir déficit de ctacte”, es básicamente agarrarse de la trinidad imposible para pedir un ajuste fiscal.

Supongo que los economistas de bancos que cita la nota “se olvidaron” que una de las patas de la trinidad imposible es la libre cuenta financiera. Piden “usar cañones en vez de arrojar piedras”…pero que los cañones no le apunten al negocio de los bancos para los que ellos trabajan!!!

Ojo, yo creo que la política fiscal brasileña no es tan sólida como nos quieren vender algunos y necesita muchísimos cambios, pero de ahí a comprar cualquier argumento para reducir el déficit fiscal hay un largo trecho.

Creo que hay un temor generalizado a la aparición de los verdaderos cañones, con controles de capitales y trabas al comercio internacional.

Slds!!!

Publicar un comentario