Por lo general el hilo se corta por lo más fino, así que resulta casi natural mirar para adelante y buscar puntos flacos para anticipar lo que se viene en esta carrera nominal. Esto no quita que las crisis y los booms nos sorprendan con hechos que estaban complemente fuera del radar, pero c’est la vie.

Ahora que soltamos las amarras del tipo de cambio, queda la incógnita de cuánto tiempo más aguantará la demanda de dinero, el eslabón débil que monitoreamos varios como una especie de “alerta de tsunami”.

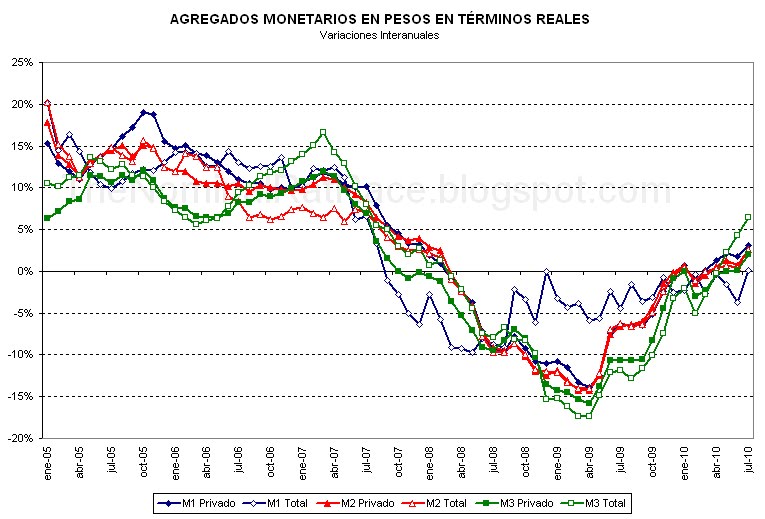

Desde la crisis de 2001 hasta la actualidad, la economía se ha remonetizado fuertemente. Observando cualquier agregado monetario en relación al PBI se puede ver que, después de haber caído a un mínimo [cortesía del mecanismo automático de la convertibilidad que contraía la oferta monetaria en la medida que los individuos cambiasen sus pesos por divisas], los agregados subieron duro y parejo. Y eso es bueno: la economía se pesificó, las transacciones se realizaron de manera más fluida [sin necesidad de patacones o lecops] y se hizo más resistente a los shocks externos. Dicho de otra forma: aumentó la demanda de saldos reales en pesos. Y durante muchos años esa suba en la demanda fue determinante para que la fuerte emisión monetaria no se traslade a precios o al tipo de cambio.

Pero en 2005-06 empezaron algunas señales de que ese free lunch no seguiría por siempre, entonces aparecieron los primeros “acuerdos de precios” [si no me equivoco, el primero lo hizo Lavagna con la carne en 2005]. Ya en 2007 la inflación cerró en 25%, marcando por primera vez un límite a la oferta de dinero.

Todo esto como introducción a la carrera entre el dólar y la tasa de interés. Porque a pesar de que a partir de 2007 la inflación fue de dos dígitos, la gente siguió dejando su dinero en el banco y haciendo plazos fijos en pesos. La pregunta que hacía cualquier extranjero era: Porqué se quedan en pesos si la inflación es del 25%? Cuál es la tasa de interés? Y la respuesta lo confundía: la tasa pasiva estuvo en 10-12%.

La gente hacía un depósito al 10% sabiendo que a fin de año podría comprar 15% menos… ¡y los depósitos crecieron fuerte!!! El tema era que parecía que nada le ganaba a la inflación, así que la gente se puso a construir inmuebles [se “metió en pozos”] o hizo plazos fijos, que si bien perdían contra la inflación, ganaban por bastante en la carrera contra el dólar.

-----------------------

Entonces vuelvo a mi amigo del post anterior, encandilado en diciembre frente a la decisión de comprar dólar a 6,50 o hacer un plazo fijo. Lo que pasaba por su cabeza era: “Entiendo que el dólar subió más de lo que me paga el banco, pero ahora ya está arriba y si yo entro ahora y el tipo de cambio se plancha por tres meses salgo perdiendo.” En la misma línea, varias personas se fueron convenciendo que cada salto en el dólar paralelo era “once and for all” y que, por lo menos a mediano plazo, el dólar seguiría perdiendo contra el plazo fijo. Y todavía quedaban otros [una especie en extinción] que pensaban “No me vengan con el dólar, yo compré en 2002 a 4 pensando que se iba a 10 y perdí como en la guerra, el dólar siempre se queda atrás.” Finalmente quedaba el patriota: “Para qué quiero dólares si yo gano y gasto en pesos, voy a ahorrar en pesos, vamos Argentina!”

Yo creo que estamos frente a un grupo de gente que miraba fórmula uno y veía al campeón:

2000 Michael Schumacher

2001 Michael Schumacher

2002 Michael Schumacher

2003 Michael Schumacher

2004 Michael Schumacher

Schumi se retira en 2006 como subcampeón. Incertidumbre. Quién tomará su lugar? Los espectadores dudan. Pasan Räikkönen, Hamilton y Button.

Hasta que en 2010 sucede algo extraordinario: Michael Schumacher vuelve a la fórmula uno.

Qué hacen nuestras liebres encandiladas? Apuestan todo al Kaiser!!! Schumi, Schumi!!!

Y cómo le va a Schumi en 2010?

En las carreras sale 6°, 10°, ret, 10°, 4°, 12°, 4°, 11°, 15°, 9°, 9°, 11°, 7°, 9°, 13°, 6°, 4°, 7°, ret. Obviamente no estuvo ni lejos de salir campeón, quedó NOVENO en la tabla.

Y en 2011? Otra decepción para nuestras liebres encandiladas: Schumi quedó OCTAVO.

Y en 2012? Quedó DECIMOTERCERO.

Ahora sabemos que Sebastian Vettel se fumó a todos en pipa en 2010, 2011 y 2012.

Después de este delirio, volvamos a la carrera dólar vs tasa de interés.

En algún punto, nuestras liebres encandiladas van a tener que aceptar que las circunstancias cambiaron, que Schumi no tiene muchas chances de volver a ganar la carrera [no al menos mientras el objetivo del BCRA sea el “desarrollo económico con equidad social”]. A cada salto del dólar las liebres se autoconvencen de que es algo de una vez y para siempre. Pero aquel podio al que estábamos acostumbrados [1° Inflación, 2° Tasa de interés; 3° Tipo de Cambio] difícilmente se vuelva a repetir. Este año el tipo de cambio le va a ganar a la tasa de interés otra vez [vamos apenas dos meses y ya le sacó como 15 vueltas]. Es más, hasta el tipo de cambio oficial le va a ganar a la tasa de interés, como prometió Moreno. Por ahora, todavía prevalece el encandilamiento: por lo “caro” que está todo, por el cepo al dólar, porque “el blue va a estar planchado un par de meses”, porque todavía no se terminó de correr el velo de ilusión monetaria.

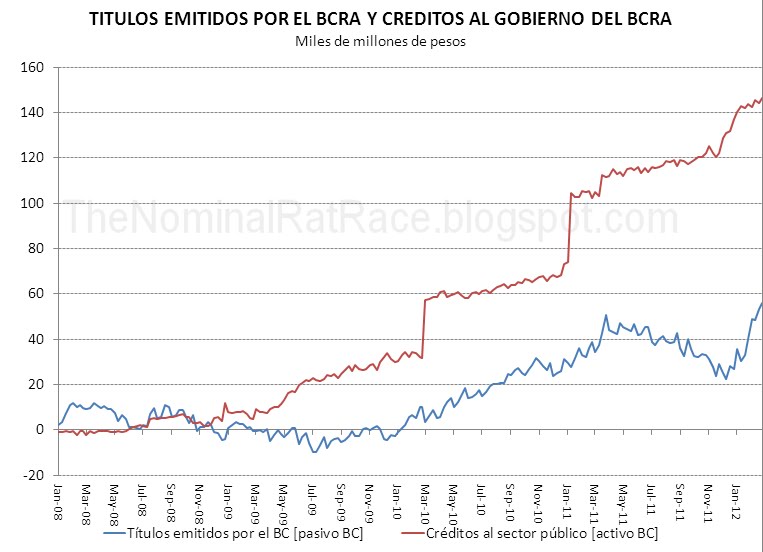

¿Y porqué hablo de alerta de tsunami? Por el simple hecho de que, una vez que las liebres encandiladas se echen a correr, el banco central ya no va a contar con el beneficio de la duda. Ya no va a ser posible emitir al 40%, crecer al 1% y tener una inflación del 25%, simplemente porque nuestras liebres no se van a quedar con ese 14% adicional en las manos. Sin el beneficio de la duda, cuando emitis pesos al 40% y creces al 1% tenes una infla del 39% porque la demanda de dinero no te toma ni un peso de más. Es más: el salto inflacionario puede hacer que la demanda de saldos reales en pesos empiece a caer. Entonces subiría la velocidad de circulación del dinero: la gente se desprendería más rápido de los pesos, de forma que para un mismo stock de pesos la economía se comporta como si el BCRA hubiera acelerado el ritmo de emisión.

Por eso la alerta de tsunami: si se cae la demanda de dinero, estamos hablando de una inflación que se va fácil arriba del 50%. Nos tapa el agua. Entonces el BCRA va a tener que elegir entre convalidar la nueva tasa de inflación o salir con el hacha a matar o morir, con una suba de la tasa de interés violenta.

¿Se imaginan a Mercedes Marcó del Pont con anteojos gruesos anunciando una suba de tasas? Yo tampoco.

Si la infla se dispara, ¿piensan que el dólar se va a quedar quieto? If so, you’ve got another think coming.

Finalmente, mirá al espejo y hacete la pregunta, ¿Soy una liebre encandilada?

Mientras tanto, hoy Lorenzino se juega la vida en Nueva York para que la última bala de plata no se esfume en el aire. Hoy a la cuatro [hora BsAs] hagan patria y pónganle una velita!!!

.bmp)

.bmp)

.bmp)

.bmp)

.bmp)

{kind=link}

{kind=link}